Compte d’épargne libre d’impôt pour l’achat d’une première propriété

Épargnez pour acheter ou construire une première propriété, et économisez de l’impôt.

Qu’est-ce que le CELIAPP?

Le CELIAPP est un nouveau régime enregistré qui permet d’épargner de l’argent à l’abri de l’impôt en vue de constituer une mise de fonds pour acheter une première habitation admissible.1

Avantages du CELIAPP

Des cotisations qui vous font économiser de l’impôt

L’argent cotisé à votre CELIAPP donne droit à une déduction qui réduit votre revenu imposable de l’année courante ou des années suivantes.

Des sommes à l’abri de l’impôt

Les revenus de placement gagnés dans le CELIAPP s’accumulent à l’abri de l’impôt.

Des retraits non imposables

Vous n’avez pas d’impôt à payer sur l’argent que vous retirez pour acheter une première habitation admissible.2

Conditions d’ouverture du CELIAPP

Vous pouvez ouvrir un CELIAPP si :

- vous avez 18 ans et plus (maximum 71 ans au 31 décembre)

- vous êtes résident ou résidente du Canada

- vous ou votre conjoint ou conjointe n’avez pas été propriétaires occupants d’une habitation qui était votre lieu principal de résidence au cours de l’année civile avant l’ouverture du compte, ni au cours des 4 années civiles précédentes

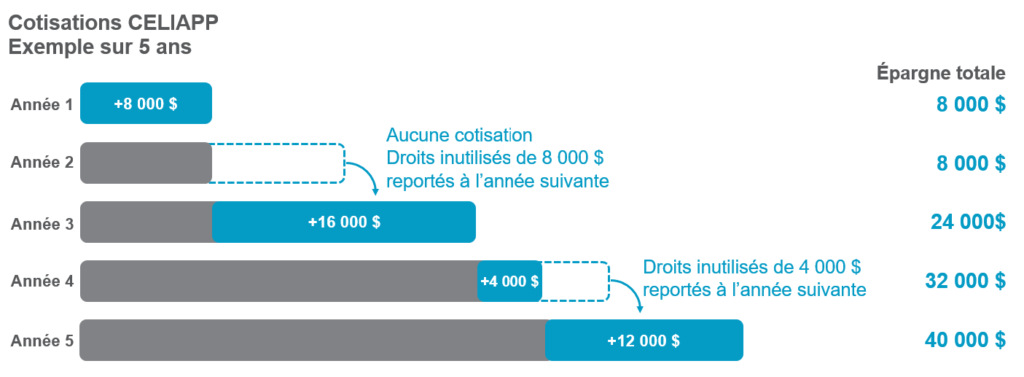

Maximum de cotisation au CELIAPP

Vos droits de cotisation sont de 8 000 $ par année, pour un maximum de 40 000 $ à vie.

Si vous ne cotisez pas le maximum annuel, la portion inutilisée (maximum 8 000 $) s’ajoute à vos droits de l’année suivante. Par contre, vous ne pouvez pas cotiser plus de 16 000 $ par année3 (8 000 $ pour l’année en cours et 8 000 $ pour les droits inutilisés).

Date limite pour cotiser à votre CELIAPP

La date limite de cotisation au CELIAPP est le 31 décembre de l’année d’imposition. Vous pouvez déduire vos cotisations dans votre déclaration de revenus de l’année où elles sont versées ou attendre pour profiter de la déduction d’impôt plus tard.

Quand fermer le CELIAPP

Votre CELIAPP doit être fermé au plus tard à la première des dates suivantes :

- le 31 décembre de l’année où vous atteignez 71 ans

- le 31 décembre de l’année du 15e anniversaire d’ouverture du CELIAPP

- le 31 décembre de l’année qui suit l’année d’un premier retrait admissible

Bon à savoir

Vous cotisez déjà à un régime enregistré d’épargne-retraite (REER)? Vous pouvez transférer une somme que vous avez accumulée dans un REER vers un CELIAPP sans payer d’impôt si vous ne dépassez pas vos droits de cotisation au CELIAPP. Vous profitez ainsi de ce nouveau régime pour réaliser votre projet d’achat, si vous y êtes admissible.

À noter, ce transfert ne vous permet pas de récupérer les droits de cotisation REER correspondant à la somme transférée ni d’obtenir une nouvelle déduction.

COMMENT OUVRIR UN CELIAPP BÂTIRENTE

1. Ouvrez un compte CELIAPP

Connectez-vous à MON COMPTE pour ouvrir votre compte CELIAPP et commencer à cotiser.

Le document Procédure d’adhésion en ligne vous guide étape par étape pour adhérer en quelques clics.

2. Commencez à cotiser

Vous pouvez maintenant effectuer entièrement en ligne vos cotisations autres que celles prélevées directement sur la paie. Cotisez en ligne en cliquant sur MON COMPTE

Vous pouvez consulter la Procédure d’adhésion en ligne, étape par étape!

D’autres alternatives vous sont aussi offertes :

- Par prélèvements bancaires automatisés

- Par retenues sur le salaire si permises par votre employeur et remise du formulaire Cotisation par retenue sur le salaire au service de la paie)

- Par virements électroniques

- Par chèque

DES QUESTIONS?

Communiquez avec le Centre de services aux membres au 1 800 463-6984, du lundi au vendredi, de 8 h à 20 h, ou par courriel à batirente@dsf.ca.

1Une habitation admissible est un logement situé au Canada. Il peut s’agir d’une habitation existante ou en construction. Les maisons unifamiliales, jumelées, en rangée ou mobiles, les habitations en copropriété, ainsi que les appartements dans un duplex, un triplex, un quadruplex ou un immeuble d’habitation sont admissibles. Une part dans une coopérative d’habitation qui vous donne, en tant que propriétaire, le droit de posséder un logement situé au Canada est également admissible. Cependant, une part dans une coopérative d’habitation qui vous donne seulement le droit d’habiter le logement n’est pas admissible.

2Pour faire un retrait non imposable du CELIAPP, il faut remplir les conditions décrites au formulaire RC725 Demande pour effectuer un retrait admissible de votre CELIAPP.

3Les droits de cotisation s’accumulent à compter de l’année d’ouverture du CELIAPP.